|

Getting your Trinity Audio player ready...

|

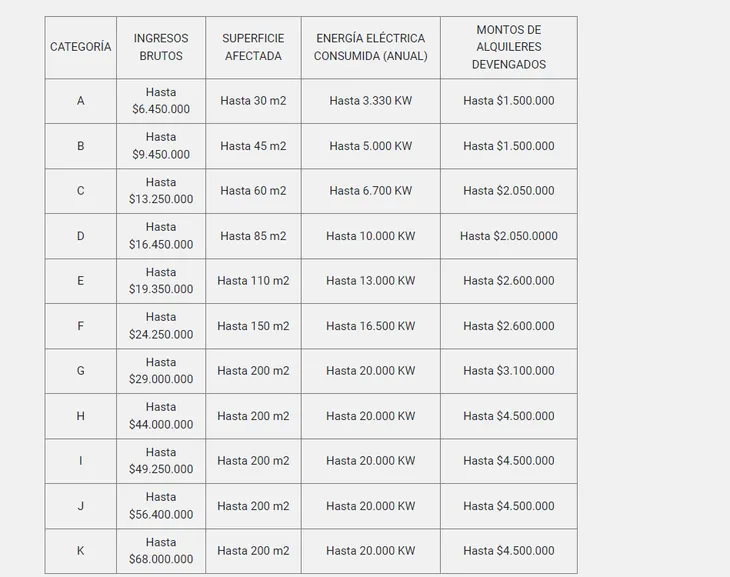

La AFIP (Administración Federal de Ingresos Públicos) solicitó que los pequeños contribuyentes deberán considerar para efectuar su categorización y recategorización los valores de los parámetros de los siguientes criterios:

– Superficie afectada a la actividad

– Energía eléctrica consumida

– Alquileres devengados

Lo hizo mediante la Resolución General 5546/2024 publicada este lunes 12 de agosto en Boletín Oficial. Allí se detalla cómo quedan las categorías de acuerdo a esos criterios:

Dichas categorías podrán ser consultadas a través del portal “Monotributo” (https://monotributo.afip.gob.ar). Asimismo, deberán obtener la nueva credencial, la que contendrá -en su caso- el Código Único de Revista (CUR) actualizado.

Se aclara también que los valores indicados en el cuadro tienen efectos a partir del período enero de 2024, inclusive.

AFIP actualiza las credenciales de los monotributistas

En su artículo 2, el organismo liderado por Florencia Mirashi actualizará las credenciales de los pequeños contribuyentes encuadrados en Categoría A que realicen actividad primaria y de quienes revistan en las categorías «A exento» y «B exento», a fin de consignar el Código Único de Revista (CUR). Las mismas deberán ser reimpresas por los responsables.

Cómo se deberá abonar el monotributo de julio

La obligación de pago correspondiente al período mensual julio de 2024 deberá abonarse de acuerdo con los valores vigentes en la tabla denominada “Enero a julio 2024”, publicada en el portal “Monotributo” (https://monotributo.afip.gob.ar), la que podrá ser consultada seleccionando la opción “ver montos y categorías anteriores”.

Las obligaciones correspondientes al período agosto de 2024 y siguientes deberán ingresarse conforme a los valores establecidos en los artículos 88 y 92 de la Ley N° 27.743, los que podrán ser consultados en el referido portal.

Monotributo: cómo se reingresa al régimen simplificado

Los pequeños contribuyentes que hubiesen resultado excluidos del Régimen Simplificado para Pequeños Contribuyentes (RS) por haber superado los parámetros de precio máximo unitario de venta, ingresos brutos anuales y/o montos de alquileres devengados anualmente, vigentes con anterioridad a la vigencia de la Ley N° 27.743, o que hubiesen renunciado con el fin de solicitar el alta en los tributos del Régimen General, en ambos casos, con efectos a partir del 1° de enero de 2024 y hasta el 31 de julio de 2024, ambas fechas inclusive, podrán optar por adherirse nuevamente al Régimen Simplificado para Pequeños Contribuyentes (RS), sin que resulten de aplicación los plazos dispuestos por los artículos 19 y 21 del Anexo de la Ley Nº 24.977, sus modificaciones y complementarias, en la medida que reúnan las restantes condiciones subjetivas y objetivas requeridas por el Anexo mencionado.

Dicha opción podrá efectuarse hasta el día 30 de septiembre de 2024, inclusive, con efecto desde el primer día del mes inmediato siguiente al de la presentación de la solicitud de adhesión, a través del portal “Monotributo” (https://monotributo.afip.gob.ar).

Monotributo: cómo quedar exento si tenés en alquiler dos inmuebles

Para efectivizar el beneficio, AFIP aclaró que aquellos que adhieran o hubieran adherido al Régimen Simplificado para Pequeños Contribuyentes (RS) exclusivamente a efectos de realizar la actividad de locación de hasta DOS (2) inmuebles, deberán registrarse a través del portal “Monotributo” (https://monotributo.afip.gob.ar), seleccionando la opción “Modificación locador de hasta 2 inmuebles – Beneficio Ley 27737” e informando el período a partir del cual correspondería la exención del impuesto integrado.

En los supuestos en que dicha registración resulte aplicable con efecto retroactivo a los períodos devengados entre octubre de 2023 y julio de 2024, la misma deberá efectuarse hasta el día 30 de septiembre de 2024, inclusive.

Asimismo, los mencionados sujetos deberán declarar el código de actividad “681098 – Servicios inmobiliarios realizados por cuenta propia, con bienes propios o arrendados n.c.p.” según el “Clasificador de Actividades Económicas” -Formulario Nº 883- aprobado por la Resolución General Nº 3.537, accediendo con Clave Fiscal al servicio denominado “Sistema Registral”, opción “Inicio/Registro Único Tributario”, o a través del referido portal, opción “Modificación o Baja/Actividades Económicas”.

A fin de gozar de la referida exención, el contrato de locación respectivo deberá haber sido previamente registrado en el servicio “Registro de Locaciones de Inmuebles – RELI”, conforme las disposiciones de la Resolución General N° 5.545.

Los pequeños contribuyentes que hubieran cumplido con lo dispuesto en el artículo precedente, podrán solicitar la reimputación del impuesto integrado abonado correspondiente a los períodos mensuales devengados entre octubre de 2023 y julio de 2024, ambos inclusive, accediendo con Clave Fiscal al servicio “CCMA – Cuenta Corriente de Monotributistas y Autónomos”, o su devolución de acuerdo con el procedimiento previsto por la Resolución General N° 2.224 (DGI), a través del programa aplicativo denominado “DEVOLUCIONES Y/O TRANSFERENCIAS – Versión 4.0”, disponible en el sitio “web” de este Organismo (https://www.afip.gob.ar) y cuyas novedades, características, funciones y aspectos técnicos para su uso podrán consultarse en la opción “Aplicativos” del referido sitio “web”.